Οφείλουμε να είμαστε ταπεινοί, όσον αφορά τα πολύπλοκα, περίπλοκα και αλληλοεξαρτώμενα συστήματα, όπως οι χρηματαγορές ή οι νομισματικές ενώσεις, τη λειτουργία των οποίων δεν κατανοούμε στο σύνολο της – ενώ ασφαλώς δεν μπορούμε να κάνουμε προβλέψεις ή να τα ελέγξουμε.

«Μπορεί αλήθεια να είναι κανείς αισιόδοξος ή απαισιόδοξος όσον αφορά το μέλλον της Ελλάδας; Είναι δυνατόν να γνωρίζει τι θα συμβεί, σε ένα τόσο ασταθές εγχώριο, ευρωπαϊκό και παγκόσμιο περιβάλλον, όπου δεν είναι απίθανο να αποτελούν οι εξελίξεις στην Καταλονία το μαύρο κύκνο της Ευρωζώνης;Ειδικά όταν ζει σε μία χώρα που όχι μόνο ως ευάλωτο ανθρώπινο ον, αλλά και ως κοινωνία χωρίς δίχτυ ασφαλείας, δεν ξέρει καν τι θα του συμβεί την επόμενη ημέρα; Μπορεί να αποκλεισθεί το ξαφνικό ξέσπασμα κοινωνικών αναταραχών και εξεγέρσεων στην πατρίδα μας, παρά την εκκωφαντική σιωπή που επικρατεί;»

Ανάλυση

Ο μεγαλύτερος εχθρός της γνώσης κατά τον D. Hawkins δεν είναι η άγνοια, αλλά η ψευδαίσθηση της γνώσης – ενώ οι εκ των υστέρων εμπειρίες από τις πάσης φύσεως κρίσεις, οι «επιθανάτιες» όπως χαρακτηρίζονται, οφείλουν να μας διδάσκουν πως πρέπει να αντιμετωπίζουμε την αβεβαιότητα με ταπεινότητα, αποφεύγοντας να συμπεριφερόμαστε ως παντογνώστες. Αυτά δεν ισχύουν μόνο για την Ελλάδα, η οικονομία της οποίας ευρίσκεται ξανά σε μία κρίσιμη καμπή, αλλά για ολόκληρο τον πλανήτη – όπου όλοι νομίζουν ότι, εννιά χρόνια μετά την κορύφωση της παγκόσμιας χρηματοπιστωτικής κρίσης, όλα είναι πια υπό έλεγχο.

Ειδικότερα σε όλες τις χώρες, τόσο στις ανεπτυγμένες, όσο και στις αναπτυσσόμενες, η ανάπτυξη έχει επιστρέψει, αν και με χαμηλό ρυθμό – ενώ οι «κραδασμοί» της Ευρωζώνης, οι οποίοι απασχόλησαν για πολλά χρόνια την πολιτική και την κοινή γνώμη αποτελούν, επιφανειακά τουλάχιστον, παρελθόν. Υπάρχουν βέβαια αρκετά σύννεφα στον ουρανό της, όπως ο εμφύλιος πόλεμος της Ισπανίας που ευρίσκεται σε εξέλιξη, η άνοδος των ακροδεξιών κομμάτων, η έξοδος της Βρετανίας, οι κρυφές προθέσεις της Γερμανίας κοκ., αλλά σε γενικές γραμμές επικρατεί ησυχία – ιδιαίτερα στην Ελλάδα παρά το ότι συνεχίζει να είναι βυθισμένη στην κρίση, με αβέβαιες προοπτικές για το μέλλον της.

Τα μεγάλα χρηματιστήρια όμως καταγράφουν ιστορικά ρεκόρ, οι γεωπολιτικές αναταράξεις τα επηρεάζουν ελάχιστα και οι συμμετέχοντες στις αγορές δεν ανησυχούν καθόλου – με κριτήριο τους δείκτες μεταβλητότητας, οι οποίοι ευρίσκονται στο χαμηλότερο σημείο από το 1993, όταν την ίδια στιγμή οι τιμές των μετοχών στο υψηλότερο από το 1999. Εν τούτοις, θα έπρεπε να δίνεται μεγαλύτερη σημασία στο γεγονός ότι, η σταθερότητα που βιώνουμε σήμερα εξαγοράσθηκε πολύ ακριβά – με τους εξής τρόπους (πηγή: F&W):

(α) Με μία εξτρεμιστική νομισματική πολιτική χωρίς ιστορικό προηγούμενο, οπότε με μηδενική εμπειρία – όπου οι μεγάλες κεντρικές τράπεζες τετραπλασίασαν σχεδόν τους ισολογισμούς τους, σε σύγκριση με την εποχή προ της κρίσης.

(β) Με την παγκόσμια, μαζική αύξηση των χρεών τα οποία από 270% του ΑΕΠ του πλανήτη το 2008, έφτασαν στο 324% σήμερα – παρά το ότι στην αρχή μειώνονταν, όπως είναι φυσικό λόγω της προσπάθειας όλων να περιορίσουν τα χρέη τους (ύφεση ισολογισμών). Στο παράδειγμα των Η.Π.Α., η μείωση των χρεών των νοικοκυριών διήρκεσε έως το 2012 – ενώ από το 2013 και μετά άρχισαν ξανά να αυξάνονται, έχοντας σήμερα υπερβεί τα επίπεδα προ της κρίσης. Όσον αφορά το δημόσιο, διπλασίασε έκτοτε τα χρέη του στα 20 τρις $ – ενώ κάτι ανάλογο συνέβη σε όλες σχεδόν τις χώρες, όπως στην Ισπανία (τριπλασιασμός), στην Ιρλανδία (τετραπλασιασμός), στην Κίνα κοκ., με εξαίρεση τη Γερμανία που επέλεξε την απομύζηση των ανόητων εταίρων της.

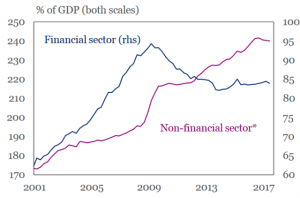

Ο μοναδικός κλάδος που μείωσε τα χρέη του έκτοτε είναι ο χρηματοπιστωτικός – από 95% το 2008 σε λιγότερο από 85% σήμερα (γράφημα, μπλε καμπύλη, δεξιά κάθετος). Όλοι οι υπόλοιποι, τα κράτη, τα νοικοκυριά και οι επιχειρήσεις δηλαδή, τα αύξησαν συνολικά στα 170 τρις $ – περισσότερο από το διπλάσιο του παγκοσμίου ΑΕΠ (μωβ καμπύλη, αριστερή κάθετος). Μαζί με τα χρέη των τραπεζών πάντως το βουνό του χρέους αυξήθηκε κατά 7,5 τρις $ στα 226 τρις $ από τα μέσα του 2016 – αν και, λόγω του μεγαλύτερου ρυθμού ανάπτυξης, το ποσοστό του χρέους διαμορφώθηκε χαμηλότερα, στο 324% του ΑΕΠ.

Ο μοναδικός κλάδος που μείωσε τα χρέη του έκτοτε είναι ο χρηματοπιστωτικός – από 95% το 2008 σε λιγότερο από 85% σήμερα (γράφημα, μπλε καμπύλη, δεξιά κάθετος). Όλοι οι υπόλοιποι, τα κράτη, τα νοικοκυριά και οι επιχειρήσεις δηλαδή, τα αύξησαν συνολικά στα 170 τρις $ – περισσότερο από το διπλάσιο του παγκοσμίου ΑΕΠ (μωβ καμπύλη, αριστερή κάθετος). Μαζί με τα χρέη των τραπεζών πάντως το βουνό του χρέους αυξήθηκε κατά 7,5 τρις $ στα 226 τρις $ από τα μέσα του 2016 – αν και, λόγω του μεγαλύτερου ρυθμού ανάπτυξης, το ποσοστό του χρέους διαμορφώθηκε χαμηλότερα, στο 324% του ΑΕΠ.Οι κρίσιμες διαφορές

Περαιτέρω, τόσο η υπερδιόγκωση των ισολογισμών των κεντρικών τραπεζών, όσο και το μέγεθος του παγκοσμίου χρέους, δεν έχουν ιστορικό προηγούμενο, οπότε κανένας δεν γνωρίζει τις συνέπειες – τις πιθανές παρενέργειες δηλαδή, οι οποίες δεν γνωρίζουμε εάν είναι επιβλαβείς ή όχι. Αυτό που όμως ασφαλώς γνωρίζουμε είναι πως η νοοτροπία στον τραπεζικό τομέα, στην οικονομική επιστήμη, στη νομισματική πολιτική, καθώς επίσης στη συμπεριφορά των συμμετεχόντων στις αγορές, σε σχέση με τον τρόπο αντιμετώπισης της αβεβαιότητας, δεν έχει αλλάξει καθόλου – συγκρίνοντας αυτά που συμβαίνουν σήμερα, με την εποχή πριν από την κρίση του 2008.

Αναλυτικότερα, εκ των υστέρων φαίνονται σε όλους απολύτως λογικά τα αίτια της κρίσης του 2008 – αφού ήταν φυσιολογικό το γεγονός ότι, οι φούσκες ακινήτων στις Η.Π.Α., στην Ισπανία και στην Ιρλανδία, οι οποίες είχαν χρηματοδοτηθεί με κακής ποιότητας δάνεια που στη συνέχεια «συσκευάσθηκαν» έξυπνα και πουλήθηκαν με μία εξαιρετική αξιολόγηση, θα έσπαζαν κάποια στιγμή. Επίσης ήταν λογικό επακόλουθο η κρίση στα ακίνητα να πυροδοτήσει μία τραπεζική κρίση, όταν ο χάρτινος πύργος κατέρρευσε – οπότε να υποχρεωθούν τα κράτη να διασώσουν τις τράπεζες αυξάνοντας τα δικά τους χρέη, για να μη διαλυθεί ολόκληρο το χρηματοπιστωτικό σύστημα.

Εν τούτοις, σχεδόν κανένας δεν το είχε προβλέψει έως το 2007 – ελάχιστοι κατάλαβαν δηλαδή πού θα οδηγούσε η συγκεκριμένη διαδικασία, την οποία παρατηρούμε σε ορισμένες άλλες χώρες σήμερα, όπως η Αυστραλία και ο Καναδάς. Ούτε καν ο τότε διοικητής της Fed (Bernanke), ο οποίος όχι μόνο δεν έβλεπε κανέναν κίνδυνο αλλά, ακόμη χειρότερα, είχε δηλώσει επίσημα πως οι κερδοσκοπικές φούσκες σε ένα σύστημα αποτελεσματικών αγορών δεν είναι δυνατές – ενώ το 2007 ο επικεφαλής της Citigroup είχε πει πως πρέπει κανείς να χορεύει, όσο παίζει η μουσική!

Με απλά λόγια, όλοι είχαν την ψευδαίσθηση πως γνώριζαν τι συνέβαινε – πώς διέθεταν γνώσεις που προφανώς δεν είχαν, κρίνοντας εκ του αποτελέσματος. Προηγήθηκε λοιπόν το κραχ, μέσω του οποίου φάνηκαν οι αδυναμίες του συστήματος – ενώ πολύ αργότερα έγιναν ορατές οι αιτίες που οδήγησαν στην καταστροφή.

Οφείλουμε επομένως να είμαστε ταπεινοί, όσον αφορά τα πολύπλοκα, περίπλοκα και αλληλοεξαρτώμενα συστήματα, όπως οι χρηματαγορές ή οι νομισματικές ενώσεις, τη λειτουργία των οποίων δεν κατανοούμε στο σύνολο της – ενώ ασφαλώς δεν μπορούμε να κάνουμε προβλέψεις ή να τα ελέγξουμε. Αντίθετα, πρόκειται για κινδύνους και για ρίσκα που είναι αδύνατον να εκτιμηθούν/μετρηθούν επακριβώς, ακόμη και με τα πιο εξελιγμένα μαθηματικά μοντέλα – οπότε, όσον αφορά αυτά τα συστήματα, δεν μπορούμε να αναφερόμαστε σε βεβαιότητες αλλά σε εναλλακτικά σενάρια, στα οποία πρέπει να συμπεριλαμβάνουμε περιθώρια λάθους και ασφαλείας.

Συνεχίζοντας, αυτός είναι ο λόγος που ο Νίτσε είχε γράψει πως όταν τοποθετούμε την αλήθεια (μας) στο κεφάλι, δεν διακρίνουμε γενικά παρά μόνο το κεφάλι μας, το οποίο ούτε αυτό είναι τοποθετημένο εκεί που θα έπρεπε – ή πως λίγα διέπει το ανθρώπινο λογικό, αφού τα περισσότερα τα διέπει η σύμπτωση. Στα πλαίσια αυτά δεν κατανοεί κανείς πώς είναι τόσο σίγουροι οι κεντρικοί τραπεζίτες σήμερα για την ορθότητα των νέων μεθόδων που εφαρμόζουν – από πού αντλούν αυτή τη βεβαιότητα, όταν ευρίσκονται από καιρό τώρα σε άγνωστα εδάφη, σε αχαρτογράφητα νερά.

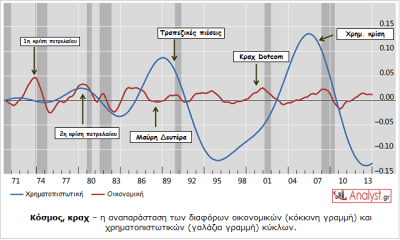

Το ίδιο ισχύει βέβαια για τη νομισματική ένωση, η οποία διατηρείται με τη βοήθεια της ΕΚΤ – με αρκετές χώρες να ευρίσκονται στα όρια της χρεοκοπίας, δανειζόμενες με τεχνητά χαμηλά επιτόκια, τα οποία άλλωστε ήταν η αιτία της υπερχρέωσης τους στο παρελθόν. Η ίδια η κλασσική οικονομική θεωρία δε αποφεύγει συστηματικά θέματα, όπως τη δημιουργία χρημάτων από το πουθενά ή τους χρηματοπιστωτικούς κύκλους (γράφημα), παρά το ότι είναι πλέον γνωστή η σπουδαιότητα τους – κρύβοντας τα προβλήματα που δημιουργούν κάτω από το χαλί, σαν να μην υπάρχουν.

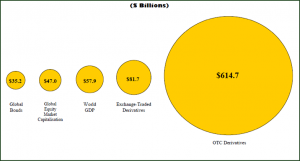

Το ίδιο ισχύει βέβαια για τη νομισματική ένωση, η οποία διατηρείται με τη βοήθεια της ΕΚΤ – με αρκετές χώρες να ευρίσκονται στα όρια της χρεοκοπίας, δανειζόμενες με τεχνητά χαμηλά επιτόκια, τα οποία άλλωστε ήταν η αιτία της υπερχρέωσης τους στο παρελθόν. Η ίδια η κλασσική οικονομική θεωρία δε αποφεύγει συστηματικά θέματα, όπως τη δημιουργία χρημάτων από το πουθενά ή τους χρηματοπιστωτικούς κύκλους (γράφημα), παρά το ότι είναι πλέον γνωστή η σπουδαιότητα τους – κρύβοντας τα προβλήματα που δημιουργούν κάτω από το χαλί, σαν να μην υπάρχουν. Όσον αφορά το χρηματοπιστωτικό κλάδο, συμπεριφέρεται σαν να μην υπήρξε ποτέ η κρίση – μεταξύ άλλων τόσο όσον αφορά τα μοντέλα ρίσκου που χρησιμοποιεί, όσο και τα παράγωγα, παρά το ότι έχουν χαρακτηρισθεί ως εργαλεία μαζικής καταστροφής, ενώ έχουν φτάσει σε τρομακτικά επίπεδα (γράφημα). Φαίνεται δε να συνεχίζει να εμπιστεύεται τις μεθόδους της χρηματοπιστωτικής θεωρίας και των μαθηματικών μοντέλων που προτείνει, σαν να πρόκειται για μία φυσική επιστήμη, με απαράβατους κανόνες – όταν ο Hayek είχε πει ότι, «η πεποίθηση πως η μαθηματική ακρίβεια των φυσικών επιστημών μπορεί να εφαρμοσθεί στα οικονομικά και ότι οι αγορές είναι καλά ρυθμισμένες, οδηγεί σε μεγάλη καταστροφή».

Όσον αφορά το χρηματοπιστωτικό κλάδο, συμπεριφέρεται σαν να μην υπήρξε ποτέ η κρίση – μεταξύ άλλων τόσο όσον αφορά τα μοντέλα ρίσκου που χρησιμοποιεί, όσο και τα παράγωγα, παρά το ότι έχουν χαρακτηρισθεί ως εργαλεία μαζικής καταστροφής, ενώ έχουν φτάσει σε τρομακτικά επίπεδα (γράφημα). Φαίνεται δε να συνεχίζει να εμπιστεύεται τις μεθόδους της χρηματοπιστωτικής θεωρίας και των μαθηματικών μοντέλων που προτείνει, σαν να πρόκειται για μία φυσική επιστήμη, με απαράβατους κανόνες – όταν ο Hayek είχε πει ότι, «η πεποίθηση πως η μαθηματική ακρίβεια των φυσικών επιστημών μπορεί να εφαρμοσθεί στα οικονομικά και ότι οι αγορές είναι καλά ρυθμισμένες, οδηγεί σε μεγάλη καταστροφή».

Καμία συστημική διεθνώς μεγάλη τράπεζα δεν έχει αλλάξει πειστικά και με διαφάνεια τα εσωτερικά της συστήματα παροχής κινήτρων ή τα μοντέλα ρίσκου της, παρά το ότι αυτά οδήγησαν στην κρίση του 2008 – ενώ την ίδια στιγμή τα στελέχη τους δηλώνουν δημόσια πως μία πυρκαγιά, όπως αυτή του 2008, είναι πλέον αδύνατη. Όλοι δε οι μεγάλοι παίχτες του χρηματοπιστωτικού συστήματος, όπως οι επενδυτές, οι κεντρικοί τραπεζίτες, οι οικονομολόγοι, οι μεγάλοι τραπεζίτες κοκ. συμπεριφέρονται ξανά με πλήρη αυτοπεποίθηση – σαν να γνωρίζουν ακριβώς τι κάνουν, χωρίς την παραμικρή αμφιβολία.

Πώς είναι δυνατόν όμως να νοιώθουν ασφαλείς, όταν τα παγκόσμια χρέη αυξάνονται διαρκώς, οι εισοδηματικές ανισότητες έχουν φτάσει στα επίπεδα του 1929, οι κεντρικές τράπεζες λειτουργούν με τερατώδεις ισολογισμούς, η αγορά ομολόγων είναι ακριβότερη από ποτέ μετά από τριάντα συνεχή χρόνια ανατιμήσεων, ενώ τα χρηματιστήρια στις Η.Π.Α. ήταν πιο ψηλά μόνο το 1929 και το 1999, συνεχίζοντας ακράτητα την ανοδική τους πορεία; Έκανε λάθος ο Hayek, όταν προειδοποίησε πως το τεκμήριο της γνώσης σε θέματα οικονομικών και χρηματοοικονομικών είναι μωρό και ανόητο; Ή μήπως είμαστε ξανά αντιμέτωποι με το μεγαλύτερο εχθρό της γνώσης, ο οποίος είναι η ψευδαίσθηση της;

Επίλογος

Ολοκληρώνοντας, μπορεί αλήθεια να είναι κανείς αισιόδοξος ή απαισιόδοξος όσον αφορά το μέλλον της Ελλάδας; Είναι δυνατόν να γνωρίζει τι θα συμβεί, σε ένα τόσο ασταθές εγχώριο, ευρωπαϊκό και παγκόσμιο περιβάλλον, όπου δεν είναι απίθανο να αποτελούν οι εξελίξεις στην Καταλονία ή στη Βενετία το μαύρο κύκνο της Ευρωζώνης;

Έχουν λογική τα ευχολόγια για επιτυχή έξοδο της Ελλάδας στις αγορές το 2018, με τόσα άλυτα προβλήματα, καθώς επίσης με τέτοια δημόσια και μη εξυπηρετούμενα ιδιωτικά χρέη; Μπορεί να αποκλεισθεί το ξαφνικό ξέσπασμα κοινωνικών αναταραχών και εξεγέρσεων στη χώρα μας, παρά την εκκωφαντική σιωπή που επικρατεί;

Η απάντηση σε όλα τα παραπάνω είναι ασφαλώς όχι, εάν παραμείνει κανείς ταπεινός ως οφείλει και χωρίς την ψευδαίσθηση της γνώσης – γνωρίζοντας πως προβλέψεις τέτοιου είδους είναι εντελώς ανέφικτες, χωρίς όμως αυτό να σημαίνει ότι, δεν πρέπει να εξάγει συμπεράσματα με κριτήριο την ακολουθούμενη πολιτική.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου