.https://analyst.gr/author/vasilis-viliardos/

Εισαγωγικά, υπάρχει μεγάλη διαφορά μεταξύ υφέσεων και κρίσεων – όπου η πρώτη αποτελεί αναπόσπαστο μέρος του συνήθους επιχειρηματικού κύκλου. Ειδικότερα, οι υφέσεις οφείλονται στο συνδυασμό αυστηρότερων νομισματικών συνθηκών (ποσότητα χρήματος, επιτόκια), στην υψηλότερη ανεργία που προκαλούν, στις επιχειρηματικές χρεοκοπίες, στον περιορισμό των αποθεμάτων και στη μείωση της βιομηχανικής παραγωγής – ενώ οδηγούν στην πτώση του ΑΕΠ.

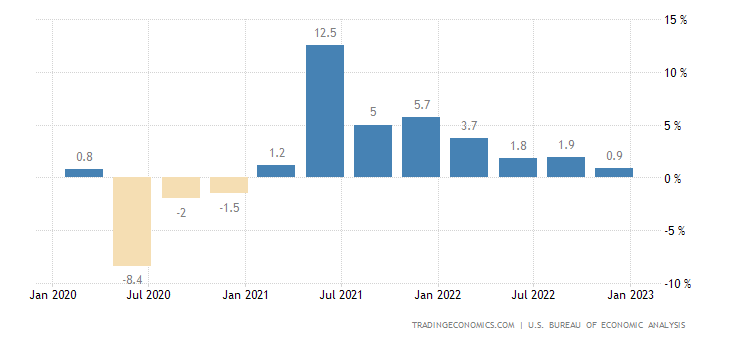

Εν προκειμένω υφέσεις στις ΗΠΑ, οι οποίες επηρεάζουν ολόκληρο τον πλανήτη, σημειώθηκαν το 1973, το 1980, το 1981, το 1990, το 2000, το 2007 και το 2020 – επομένως κατά μέσον όρο ανά περίπου 7 έτη, αν και οι υφέσεις του 1980 και 1981 ήταν διαδοχικές. Από αυτές, η ύφεση του 2007 είχε τη μεγαλύτερη διάρκεια, περί τους 18 μήνες – ενώ η ύφεση του 2020 ήταν η πιο ισχυρή, με την πτώση του ΑΕΠ των ΗΠΑ από τα 21,38 τρις $ στα 21 τρις $.

Η πτώση του ΑΕΠ της Ελλάδας ήταν 9%, λόγω της μεγάλης εξάρτησης της από τις υπηρεσίες (τουρισμός, ναυτιλία) – ενώ σχεδόν αντίστοιχα μεγάλη ήταν η ανάκαμψη του 2021 και η ανάπτυξη του 2022, για τον ίδιο λόγο. Αντίθετα, στις βιομηχανικές χώρες της Ευρώπης η πτώση και η ανάπτυξη ήταν χαμηλότερες – πτώση 6,1% στην Ευρωζώνη το 2020, ανάκαμψη 5,3% το 2021 και ανάπτυξη 3,5% το 2022 (επειδή οι βιομηχανικές χώρες επηρεάσθηκαν πολύ περισσότερο από την ενεργειακή κρίση και από τα προβλήματα της εφοδιαστικής αλυσίδας – ενώ φυσικά η Ελλάδα έχει πίσω της μία σωρευτική μείωση του ΑΕΠ κατά 25% εξαιτίας των μνημονίων).

Οι οικονομικές κρίσεις τώρα σπάνια είναι οι ίδιες, οφειλόμενες σε παρόμοιες αιτίες – ενώ μερικές προκαλούν μεν μεγάλες απώλειες, αλλά δεν συνοδεύονται από εκείνο το οξύ στάδιο, κατά το οποίο το χρηματοπιστωτικό σύστημα είναι έτοιμο να καταρρεύσει. Στην ίδια παραπάνω περίοδο των περίπου 50 ετών σημειώθηκε η κρίση χρέους της Λατινικής Αμερικής (1982–1987), η κρίση ταμιευτηρίων και δανείων στις ΗΠΑ (S&L, 1986-1989), το κραχ της Μαύρης Δευτέρας (19 Οκτωβρίου 1987), η κατάρρευση του ιαπωνικού Nikkei (1990), η κρίση της μεξικάνικης τεκίλας (1994), η κρίση Ασίας-Ρωσίας-LTCM (1998) και η κρίση των ενυπόθηκων δανείων χαμηλής εξασφάλισης (subprime) του 2007/2008.

Εδώ έχουμε οκτώ κρίσεις σε πενήντα χρόνια, οπότε μία περίπου ανά έξι χρόνια – ενώ η κάθε μία διήρκεσε αρκετό χρόνο, αλλά τελικά ήταν όλες διαχειρίσιμες. Μεγάλη εξαίρεση αποτελεί η κρίση του Nikkei που συνεχίζεται ακόμη – αφού ο συγκεκριμένος χρηματιστηριακός δείκτης δεν έχει ανακτήσει έκτοτε το επίπεδο των 40.000 μονάδων που είχε φτάσει στα τέλη του 1989.

Περαιτέρω, το κραχ του 1987, η κρίση της τεκίλας και αυτή του διαδικτύου του 2000 τελείωσαν γρήγορα – ενώ το τραπεζικό σύστημα δεν απειλήθηκε ποτέ. Μόνο δύο κρίσεις δε, οδήγησαν το παγκόσμιο χρηματοπιστωτικό σύστημα στην άκρη του γκρεμού: η κρίση Ασίας-Ρωσίας-LTCM του 1998 και η κρίση των ενυπόθηκων δανείων χαμηλής εξασφάλισης του 2007/2008.

Εν τούτοις, είχαν και αυτές σημαντικές διαφορές μεταξύ τους – αφού η πρώτη ήταν μεν οξεία, αλλά δεν προκάλεσε ύφεση, ενώ η δεύτερη θεωρείται ως μία «υπαρξιακή κρίση», έχοντας προκαλέσει μεγάλη ύφεση. Στην ουσία δεν έχει επιλυθεί ακόμη – σημειώνοντας πως η ύφεση του 2020 ήταν μεν η πιο σοβαρή, αλλά δεν συνοδεύθηκε από μία οικονομική κρίση.

Συμπερασματικά λοιπόν, οι υφέσεις και οι χρηματοπιστωτικές κρίσεις είναι διαφορετικές, οι υφέσεις έχουν πολλά κοινά, αλλά οι χρηματοπιστωτικές κρίσεις είναι διαφορετικές και απρόβλεπτες, ενώ οι υπαρξιακές οικονομικές κρίσεις είναι σπάνιες – μόνο δύο τα τελευταία πενήντα χρόνια, οπότε μία ανά 25 χρόνια. Εκτός αυτού, ο συνδυασμός μίας ύφεσης και μίας υπαρξιακής οικονομικής κρίσης είναι εξαιρετικά σπάνιος – αφού στο ιστορικό διάστημα των τελευταίων 50 ετών έχει συμβεί μία μόνο φορά.

Στην ουσία, η προηγούμενη συνέβη κατά τη Μεγάλη Ύφεση του 1929 έως το 1940 – όπου υπήρξαν δύο υφέσεις (1929-1932 και 1937-1938), ένα μαζικό κύμα τραπεζικών χρεοκοπιών (1931-1933), συνεχείς υποτιμήσεις νομισμάτων και η κατάρρευση του παγκοσμίου εμπορίου. Σημαίνει αλήθεια πως είμαστε αντιμέτωποι με μία ανάλογη κρίση που τότε είχε ως αποτέλεσμα έναν παγκόσμιο πόλεμο;

Οι υπαρξιακές κρίσεις

Περαιτέρω, η πρώτη οξεία κρίση του 1998 ξεκίνησε τον Ιούνιο του 1997, με την υποτίμηση του νομίσματος της Ταϊλάνδης και με τη μαζική εκροή κεφαλαίων από την Ασία (ανάλυση) – ενώ στη συνέχεια ακολούθησε η κρίση της Ρωσίας. Τέλος, έφτασε στις ΗΠΑ το Σεπτέμβριο του 1998 – όπου κορυφώθηκε στις 28 του συγκεκριμένου μήνα, λίγο πριν από τη διάσωση του επενδυτικού κεφαλαίου LTCM. Επομένως, χρειάσθηκαν δεκαπέντε μήνες για να εξελιχθεί η συγκεκριμένη σοβαρή κρίση σε μία υπαρξιακή απειλή – σύμφωνα με αυτό το ιστορικό προηγούμενο.

Η δεύτερη τώρα οξεία κρίση του 2008, ξεκίνησε την άνοιξη του 2007 – με τη δήλωση της HSBC, κατά την οποία οι απώλειες των δήθεν ασφαλών στεγαστικών δανείων ξεπέρασαν τις προβλέψεις της. Η κρίση συνεχίσθηκε το καλοκαίρι – με τη χρεοκοπία δύο κεφαλαίων ενυπόθηκων δανείων της Bear Sterns, καθώς επίσης με το κλείσιμο ενός αμοιβαίου κεφαλαίου της Societe Generale.

Στη συνέχεια, ο πανικός που προκλήθηκε οδήγησε στις χρεοκοπίες της Bear Sterns το Μάρτιο του 2008, των Fannie Mae και Freddie Mae τον Ιούνιο του 2008, καθώς επίσης άλλων πιστωτικών ιδρυμάτων – φτάνοντας τελικά στην κορύφωση του στις 15 Σεπτεμβρίου του 2008, με τη χρεοκοπία της Lehman Brothers. Εν τούτοις δεν τελείωσε τότε – αφού ο πανικός συνεχίσθηκε, συμπεριλαμβάνοντας την AIG, την General Motors, την αγορά ομολόγων κοκ., προτού τελικά υποχωρήσει στις 9 Μαρτίου του 2009. Χρειάστηκαν λοιπόν δύο χρόνια για να ολοκληρωθεί η δεύτερη αυτή οξεία κρίση – οπότε η μέση διάρκεια και των δύο ήταν περίπου 20 μήνες.

Ένα χρόνο αργότερα, την άνοιξη του 2010, είχαμε την ευρωπαϊκή κρίση χρέους – η οποία ξεκίνησε με αφετηρία την Ελλάδα, ενώ αμέσως μετά επεκτάθηκε στην Ιρλανδία, στην Πορτογαλία, στην Ισπανία και στην Ιταλία (μετά στην Κύπρο). Εδώ επρόκειτο όμως για μία υπαρξιακή κρίση της Ευρωζώνης, η οποία διήρκεσε περίπου δύο χρόνια και ολοκληρώθηκε μετά από τη χρεοκοπία της Ελλάδας με το PSI – αφού προηγήθηκαν μνημόνια για την Ελλάδα, την Πορτογαλία και την Ιρλανδία (άτυπα για την Ισπανία και την Ιταλία).

Επαναλαμβάνεται η ιστορία;

Συνεχίζοντας, υπάρχουν πολλές ενδείξεις σχετικά με μία παγκόσμια ύφεση σήμερα – ενώ η χαμηλή ανεργία που παρατηρείται σε χώρες όπως οι ΗΠΑ δεν είναι καθόλου αντιπροσωπευτική, αφού η συμμετοχή στο εργατικό δυναμικό είναι επίσης χαμηλή, λόγω της «μεγάλης παραίτησης» και όχι μόνο.

Σε κάθε περίπτωση, η βιομηχανική παραγωγή μειώνεται, το παγκόσμιο εμπόριο συρρικνώνεται, οι προβλέψεις τόσο του ΔΝΤ, όσο και της Παγκόσμιας Τράπεζας είναι απογοητευτικές, ενώ τα αποθέματα χονδρικής είναι υψηλά – οπότε προβλέπεται ότι πλησιάζουν μειώσεις και χαμηλότερα περιθώρια κέρδους. Ταυτόχρονα, τα επιτόκια συνεχίζουν να αυξάνονται – ενώ ο πληθωρισμός εξακολουθεί να μειώνει τους πραγματικούς μισθούς, τις συντάξεις και τις τραπεζικές καταθέσεις.

Εξέλιξη του ρυθμού ανάπτυξης των ΗΠΑ

Ήδη έχουν χρεοκοπήσει/διασωθεί πέντε μεγάλες τράπεζες, μέσα σε λιγότερο από δύο εβδομάδες (Silvergate, Silicon Valley, Signature, First Republic, Credit Suisse) – οπότε λογικά έχουμε αναφερθεί σε έναν «τραπεζικό Αρμαγεδδώνα» (ανάλυση), με τις συνδυασμένες απώλειες των μετόχων και των πιστωτών αυτών των τραπεζών να έχουν υπερβεί τα 200 δις $.

Ακόμη περισσότερο, αυτές οι διασώσεις συνοδεύθηκαν από έκτακτες ρυθμιστικές ενέργειες – όπως του αμερικανικού FDIC που αναθεώρησε το όριο ασφαλείας των καταθέσεων των 250.000 $, έχοντας εγγυηθεί για το σύνολο των καταθέσεων της Silicon Valley Bank και της Signature Bank. Εδώ πρόκειται για εγγυήσεις ύψους άνω των 200 δις $ που θα εξαντλήσουν τα κεφάλαια του αμερικανικού ασφαλιστικού ταμείου (FDIC) – γεγονός που σημαίνει πως θα απαιτήσει υψηλότερα ασφάλιστρα από τις υπόλοιπες φερέγγυες τράπεζες, οι οποίες φυσικά θα μετακυλήσουν το κόστος στους πελάτες τους.

Από την άλλη πλευρά, η Fed προσφέρθηκε να δανείσει χρήματα για τυχόν ομόλογα του αμερικανικού δημοσίου που δόθηκαν ως εγγύηση από τις τράπεζες μέλη – ακόμη και αν η εξασφάλιση αξίζει μόλις το 80% ή περισσότερο της ονομαστικής τους αξίας. Αυτό σημαίνει με τη σειρά του πως θα πρέπει να «τυπώσει» νέα χρήματα, ενδεχομένως πάνω από 1 τρις $ – σημειώνοντας εδώ πως το δημόσιο χρέος των ΗΠΑ έχει υπερβεί τα 31,5 τρις $ ή το 130% του ΑΕΠ, χωρίς να υπολογίζει κανείς άλλες υποχρεώσεις (ασφαλιστικό σύστημα, εγγυήσεις φοιτητικών δανείων κλπ.) ή το κατά πόσον είναι πλασματικό το αμερικανικό ΑΕΠ (ανάλυση).

Προφανώς βέβαια, όλες αυτές οι ενέργειες έχουν προκαλέσει σύγχυση στο τραπεζικό σύστημα των ΗΠΑ και στους καταθέτες – αφού δεν γνωρίζουν εάν είναι ασφαλισμένες όλες οι τραπεζικές καταθέσεις ή μόνο αυτές που θεωρεί η υπουργός οικονομικών πως είναι συστημικά σημαντικές. Ούτε ποια είναι τα κριτήρια της και τι συμβαίνει με τις δυνητικές απώλειες του συνολικού τραπεζικού συστήματος – οι οποίες είναι της τάξης των 1,7 τρις $, σε σύνολο κεφαλαίων 2,1 τρις $.

Εκτός αυτού, οι Αμερικανοί αναρωτώνται εάν η Fed είναι πρόθυμη να πληρώσει όλους τους καταθέτες που θα αποφασίσουν να αποσύρουν τα χρήματα τους – σημειώνοντας πως δεν απαιτούνται πλέον ουρές μπροστά από τις τράπεζες για αναλήψεις, όπως στο παρελθόν. Αρκεί το πάτημα ενός κουμπιού στους υπολογιστές των καταθετών – όπως φάνηκε από την απόσυρση καταθέσεων της τάξης των 44 δις $ μέσα σε λίγες ώρες, από την Silicon Valley Bank.

Το πιο σημαντικό ερώτημα φυσικά είναι εάν έχει τελειώσει η κρίση και εάν η Fed έχει καθησυχάσει τους καταθέτες, πείθοντας τους πως το τραπεζικό σύστημα είναι υγιές – οπότε εάν έχει υποχωρήσει ο αρχικός πανικός ή εάν μόλις ξεκίνησε, με πιθανότερο το τελευταίο. Σε σχέση με την Ευρώπη, οφείλει να σημειώσει κανείς πως το μεγαλύτερο συνταξιοδοτικό ταμείο της Σουηδίας, το Alecta, έχασε 1,9 δις $ από τη χρεοκοπία της Silicon Valley Bank και των άλλων (πηγή) – με αποτέλεσμα να αγωνιούν χιλιάδες Σουηδοί για τη σύνταξη τους. Φυσικά δεν είναι το μοναδικό – ενώ σύντομα θα υπάρξουν και άλλες ανάλογες ειδήσεις.

Ολοκληρώνοντας, η σημερινή κρίση έχει διάρκεια λιγότερη από δύο μήνες – οπότε έχει πολύ δρόμο ακόμη να διανύσει, με κριτήριο την ιστορία. Εν τούτοις, θα μπορούσε να φτάσει στο οξύ στάδιο της πολύ πιο γρήγορα – λόγω της τεχνολογίας που καθιστά τις τραπεζικές κινήσεις εξαιρετικά γρήγορες.

Από την άλλη πλευρά, η ανταπόκριση των ρυθμιστικών Αρχών είναι επίσης ταχύτερη – αφού υπάρχουν οι εμπειρίες του παρελθόντος, ενώ διαθέτουν επίσης γρήγορους τρόπους ενημέρωσης. Το γεγονός αυτό όμως εγείρει ένα κρίσιμο ερώτημα: εάν δηλαδή η αντίδραση τους είναι πάρα πολύ γρήγορη, αφού έχουν εγγυηθεί ήδη τα πάντα, όπως αναφέραμε προηγουμένως. Λογικά επομένως αναρωτιέται κανείς εάν έχουν καταναλώσει όλα τους τα όπλα – ενώ, εκτός αυτού, έχουν συσσωρευθεί πάρα πολλά προβλήματα σήμερα.

Για παράδειγμα, η μη ισορροπημένη αναδιανομή των εισοδημάτων σε επίπεδα ρεκόρ, υπερχρεωμένα κράτη, επιχειρήσεις και νοικοκυριά, πληθωρισμός, προσπάθειες αποδολαριοποίησης μεγάλων περιοχών του πλανήτη, γεωπολιτικές συγκρούσεις, ανακατατάξεις κοκ. Επομένως, ειδικά όσον αφορά τις ΗΠΑ, ο πανικός θα μπορούσε να μετακινηθεί από τις τράπεζες στο δολάριο – ενώ, εάν οι αποταμιευτές χάσουν την εμπιστοσύνη τους στη Fed, δεν θα καταρρεύσουν μόνο οι τράπεζες αλλά, επί πλέον, το δολάριο, με ότι κάτι τέτοιο θα σήμαινε για ολόκληρο τον πλανήτη.

Παράλληλα, πλησιάζει η ημερομηνία που τα χρήματα του υπουργείου οικονομικών των ΗΠΑ θα τελειώσουν και δεν θα μπορεί να δανεισθεί περισσότερα – λόγω του ανωτάτου ορίου χρέους που υπάρχει στη χώρα.

Με δεδομένο δε το ότι, θα υπάρξουν προβλήματα στην επίτευξη συμφωνίας για την αύξηση του ορίου χρέους, όπως συνήθως συμβαίνει με τους Δημοκρατικούς και τους Ρεπουμπλικάνους, σε μία εποχή όμως που η αντιπαλότητα μεταξύ τους έχει φτάσει στο ζενίθ, οπότε ο διχασμός της χώρας, δεν μπορεί να είναι κανείς σίγουρος για τίποτα – προφανώς ούτε οι Αμερικανοί, με ενδεχόμενο αποτέλεσμα να έχουν έναν ακόμη λόγο να πανικοβληθούν.

Συμπερασματικά λοιπόν, το μόνο που μπορεί να προβλέψει κανείς με σιγουριά σήμερα είναι το ότι, έχουν μαζευτεί πάρα πολλά και βαριά σύννεφα στον ουρανό, τα οποία προαναγγέλλουν μία τεράστια καταιγίδα – πρωτόγνωρη στα ιστορικά χρονικά.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου