Η μαζική αγορά κρατικών ομολόγων από τις κεντρικές τράπεζες, χρησίμευσε πρωτίστως για τη διάσωση των τραπεζών – ως αποτέλεσμα της οικονομικής κρίσης του 2008 που είχαν προκαλέσει οι ίδιες (όπως τα μνημόνια που επιβλήθηκαν στην Ελλάδα, για τη διάσωση των γερμανικών και γαλλικών τραπεζών). Ειδικότερα, προκειμένου να αποφευχθεί ένα οικονομικό κραχ, οι κεντρικές τράπεζες αγόρασαν σε υψηλές τιμές περιουσιακά στοιχεία των εμπορικών τραπεζών, συμπεριλαμβανομένων των κρατικών ομολόγων – ενισχύοντας τις χρηματιστηριακές τιμές των μετοχών τους που οδήγησαν τελικά σε αύξηση των τραπεζικών περιουσιακών στοιχείων συνολικά. Η συγκεκριμένη τώρα μορφή διάσωσης των τραπεζών, «πουλήθηκε» στους απλούς πολίτες ως μία «μη συμβατική νομισματική πολιτική» – ενώ το συγκεκριμένο «αφήγημα» εκμεταλλεύθηκε το γεγονός ότι, το εσωτερικό ποσοστό απόδοσης (IRR) ενός ομολόγου με σταθερό ονομαστικό επιτόκιο, μειώνεται καθώς αυξάνεται η τιμή. Στη συνέχεια, έγινε αναφορά σε μηχανισμούς μετάδοσης που θα διασφάλιζαν ότι, τέτοιες μειώσεις επιτοκίων θα είχαν ως αποτέλεσμα το δανεισμό για επενδύσεις – οπότε θα αύξαναν ορθολογικά το ποσοστό του πληθωρισμού. Εν τούτοις, τα δάνεια που δόθηκαν δεν χρηματοδότησαν επενδύσεις σε οικονομικά βιώσιμες παραγωγικές ικανότητες, σε επιχειρήσεις δηλαδή της πραγματικής οικονομίας, αλλά δημιούργησαν μία χρηματιστηριακή φούσκα – η οποία τώρα κινδυνεύει να σπάσει, επειδή φαίνεται πως οι κεντρικές τράπεζες που εγγράφουν πλέον μεγάλες ζημίες, δεν είναι πια διατεθειμένες να ενεργούν ως «διαμορφωτές αγοράς έκτακτης ανάγκης».

Ανάλυση

Όπως πολύ σωστά αναφέρουν οι FT, όταν μία εταιρία δηλώσει στους μετόχους της πως αναμένει ζημίες 9 δις € τα επόμενα πέντε χρόνια, οι οποίες θα μηδενίσουν τα ίδια κεφάλαια της, θα οδηγηθεί σε μία βίαιη κρίση, εάν όχι σε χρεοκοπία – αφού όλοι θα προσπαθήσουν να πουλήσουν τις μετοχές τους, προτού χάσουν τα χρήματα τους. Εν τούτοις, όταν πρόκειται για μία κεντρική τράπεζα, ισχύουν άλλοι κανόνες, όπως στο παράδειγμα της κεντρικής τράπεζας του Βελγίου (ΒΝΒ) – μίας εισηγμένης στο χρηματιστήριο κεντρικής τράπεζας, στην οποία το βελγικό δημόσιο κατέχει το 50% των μετοχών της.

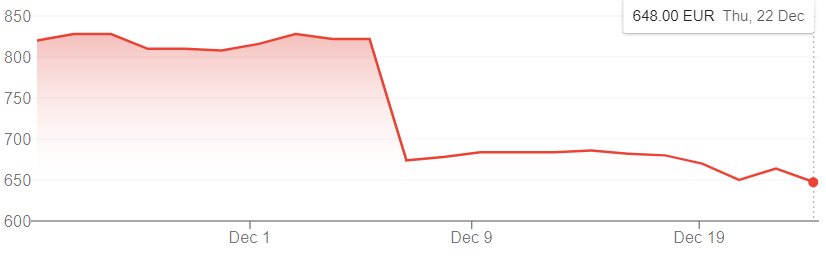

Εν προκειμένω, η ΒΝΒ ανακοίνωσε ζημίες ύψους 600 έως 800 εκ. €, με την ταυτόχρονη κατάργηση της κύριας πληρωμής μερίσματος για εφέτος – γεγονός που προκάλεσε μεν την πτώση των μετοχών της έως 20%, αλλά όχι την κατάρρευση της (γράφημα). Η αιτία είναι το ότι, κατάφερε τελικά να καθησυχάσει τους μετόχους της – ισχυριζόμενη πως τα οικονομικά της προβλήματα. δεν θα θέσουν σε αμφισβήτηση τη σταθερότητα της.

Εξέλιξη της μετοχής της ΒΝΒ

Όπως ανέφερε το ίδρυμα που συστήθηκε πριν από 172 χρόνια, το 1850, σε τελική ανάλυση μία κεντρική τράπεζα μπορεί να συνεχίσει να λειτουργεί, τουλάχιστον προσωρινά, με αρνητική κεφαλαιακή θέση – αφού μπορεί να δημιουργεί χρήματα από το πουθενά (ανάλυση). Με δεδομένο όμως το ότι, η ΒΝΒ είναι μία από τις 19 εθνικές κεντρικές τράπεζες που μοιράζονται το ευρώ, ενώ είναι οι κύριοι μέτοχοι της ΕΚΤ, οφείλει να είναι κανείς πολύ προσεκτικός – γνωρίζοντας την προβληματική δομή του Ευρωσυστήματος, όπου μόνο η ΕΚΤ μπορεί να δημιουργεί χρήμα.

Συνεχίζοντας, με τις κεντρικές τράπεζες παγκοσμίως να αυξάνουν απότομα τα βασικά τους επιτόκια, για να αντιμετωπίσουν το συνεχώς αυξανόμενο πληθωρισμό και να «χαλαρώνουν» τις μαζικές αγορές ομολόγων, είναι εύλογο το ότι, πολλές από αυτές θα έχουν σημαντικές ζημίες – αφού θα πρέπει να πληρώνουν περισσότερους τόκους στις εμπορικές τράπεζες που καταθέτουν σε αυτές τα χρήματα τους, από όσα κερδίζουν από τις υπόλοιπες δραστηριότητες τους (ανάλυση).

Θεωρείται λοιπόν πως οι κεντρικές τράπεζες της Ευρωζώνης, θα πρέπει να πληρώσουν το επόμενο έτος περί τα 70 δις € τόκους, στις καταθέσεις των εμπορικών τραπεζών – ένα ποσόν πολύ μεγαλύτερο από τα τελευταία χρόνια αφού τότε, ως αποτέλεσμα της επιθετικής νομισματικής χαλάρωσης της ΕΚΤ μεταξύ των ετών 2014 και 2021 και των αρνητικών επιτοκίων, οι εμπορικές τράπεζες πλήρωναν για να καταθέσουν τα χρήματα τους στην κεντρική.

Προφανώς τώρα, η πληρωμή αυτών των τόκων θα οδηγήσει αρκετές τράπεζες της Ευρωζώνης στο κόκκινο, όπως ήδη την ΒΝΒ – υπενθυμίζοντας πως η Τράπεζα της Ελλάδας, επίσης εισηγμένη στο χρηματιστήριο, με το δημόσιο να κατέχει μόλις περί το 6% των μετοχών της (ανάλυση), είναι μέλος της ζώνης του ευρώ.

Βέβαια, πολλές κεντρικές τράπεζες είχαν οδηγηθεί σε αρνητικά ίδια κεφάλαια στο παρελθόν, χωρίς να τους προκληθούν μεγάλα προβλήματα – όπως της Τσεχίας, της Σουηδίας, της Χιλής, του Ισραήλ και του Μεξικού. Εν τούτοις, οι αυξανόμενες ζημίες τους θα μπορούσαν να έχουν αρκετές ανεπιθύμητες παρενέργειες – όπως τη μη πληρωμή μερισμάτων στα κράτη τους, όπου η ΤτΕ παρείχε το 2021 στο ελληνικό δημόσιο 633,2 εκ. €. Το ενδεχόμενο αυτό θα έχει προφανώς συνέπειες, όσον αφορά τα δημοσιονομικά – αφού θα πρέπει τα ποσά αυτά να καλυφθούν από αλλού.

Εάν τώρα οι ζημίες γίνουν πολύ μεγάλες, θα χρειαζόντουσαν ενδεχομένως κρατικά προγράμματα διάσωσης, εις βάρος φυσικά της ανεξαρτησίας τους – κάτι που όμως θα ήταν πολύ δύσκολο για τις υπερχρεωμένες χώρες, όπως ασφαλώς η Ελλάδα.

Περαιτέρω, μεταξύ των ετών 2012 και 2021, οι κεντρικές τράπεζες της Ευρωζώνης είχαν συνολικά κέρδη ύψους περίπου 300 δις € – λόγω κυρίως των εσόδων τους από τα ομόλογα που αγόρασαν εντός αυτής της περιόδου, καθώς επίσης των κερδών που αποκόμισαν από τους αρνητικούς τόκους στις καταθέσεις των εμπορικών τραπεζών. Ένα μέρος αυτών των κερδών δόθηκε μεν στα κράτη και στους μετόχους τους υπό τη μορφή των μερισμάτων, αλλά ένα άλλο χρησιμοποιήθηκε για τη δημιουργία αποθεματικών κεφαλαίων και για προβλέψεις (300 εκ. η ΤτΕ μόνο το 2021) – τα οποία θα μπορούσαν να απορροφήσουν τις ζημίες τους.

Για παράδειγμα η ΕΚΤ, ο Ισολογισμός της οποίας έχει αυξηθεί σε εκρηκτικά επίπεδα (γράφημα), δήλωσε πως η 19 εθνικές κεντρικές τράπεζες της ζώνης του ευρώ, είχαν δημιουργήσει προβλέψεις 116 δις € και αποθεματικά κεφάλαια 113 δις € – προσθέτοντας πως τα καθαρά ίδια κεφάλαια των τραπεζών του Ευρωσυστήματος είναι αρκετά μεγάλα, για να αντέξουν πιθανές ζημίες.

Ορισμένες άλλες κεντρικές τράπεζες όμως, εγγράφουν ζημίες από τα μεγάλα χαρτοφυλάκια ομολόγων που αποκτήθηκαν τα τελευταία χρόνια – όπως η κεντρική της Αυστραλίας (Reserve Bank of Australia) που ανακοίνωσε πρόσφατα λογιστική ζημία 37 δις δολάρια Αυστραλίας από το πρόγραμμα αγοράς ομολόγων της πανδημίας, με αποτέλεσμα να έχει αρνητικά κεφάλαια ύψους 12 δις δολάρια Αυστραλίας.

Όσον αφορά τη Μ. Βρετανία, το γραφείο προϋπολογισμού της εκτίμησε πως η Τράπεζα της Αγγλίας θα πρέπει να λάβει 133 δις στερλίνες από την κυβέρνηση, για να καλύψει τις ζημίες από το χαρτοφυλάκιο της ποσοτικής χαλάρωσης – ένα ποσόν που θα έχει επιπτώσεις στα δημοσιονομικά της χώρας.

Ορισμένες άλλες δε κεντρικές τράπεζες, όπως η Τράπεζα της Ελβετίας, έχουν επενδύσει επί πλέον δικά τους κεφάλαια σε μετοχές και άλλους τίτλους – οπότε θα υποστούν ζημίες από την πτώση των τιμών τους. Εν προκειμένω, η Τράπεζα της Ελβετίας προειδοποίησε τον Οκτώβριο πως πραγματοποίησε ήδη ζημίες ρεκόρ – ύψους 142,4 δις φράγκων ή 152 δις $ τους πρώτους εννέα μήνες του έτους, κυρίως από τις επενδύσεις με τα συναλλαγματικά της αποθέματα.

Οι μεγάλες βέβαια κεντρικές τράπεζες, όπως η Fed και η ΕΚΤ, μπορούν να αντιμετωπίσουν οποιοδήποτε αρνητικό μετοχικό κεφάλαιο, συσσωρεύοντας ένα «αναβαλλόμενο περιουσιακό στοιχείο, έως ότου επιστρέψουν στην κερδοφορία – κάτι που θα τους επέτρεπε να αποφύγουν μία κρατική διάσωση. Εν τούτοις, κάτι τέτοιο θα ήταν άβολο – ειδικά όσον αφορά την ΕΚΤ που επικρίνει δημόσια άλλες κεντρικές τράπεζες, όπως την Εθνική Τράπεζα της Τσεχίας, όταν έχουν αρνητικά ίδια κεφάλαια.

Ένα επόμενο πρόβλημα που θα αντιμετωπίσουν θα είναι σε σχέση με την αξιοπιστία τους – ειδικά μετά την απίστευτα λανθασμένη εκτίμηση τους το 2021, για την εξέλιξη του πληθωρισμού, όπου θεωρούσαν ότι πρόκειται για ένα παροδικό φαινόμενο μικρής έκτασης. Όσον αφορά τις εμπορικές τράπεζες, η άνοδος των επιτοκίων μειώνει τις αποδόσεις των κρατικών ομολόγων που έχουν στα χαρτοφυλάκια τους – οπότε μειώνει την κεφαλαιακή τους επάρκεια.

Επίλογος

Ολοκληρώνοντας, η μαζική αγορά κρατικών ομολόγων από τις κεντρικές τράπεζες, χρησίμευσε πρωτίστως για τη διάσωση των τραπεζών – ως αποτέλεσμα της οικονομικής κρίσης του 2008 που είχαν προκαλέσει οι ίδιες (όπως τα μνημόνια που επιβλήθηκαν στην Ελλάδα, για τη διάσωση των γερμανικών και γαλλικών τραπεζών).

Ειδικότερα, προκειμένου να αποφευχθεί ένα οικονομικό κραχ, οι κεντρικές τράπεζες αγόρασαν σε υψηλές τιμές περιουσιακά στοιχεία των εμπορικών τραπεζών, συμπεριλαμβανομένων των κρατικών ομολόγων – ενισχύοντας τις χρηματιστηριακές τιμές των μετοχών τους που οδήγησαν τελικά σε αύξηση των τραπεζικών περιουσιακών στοιχείων συνολικά.

Η συγκεκριμένη τώρα μορφή διάσωσης των τραπεζών, «πουλήθηκε» στους απλούς πολίτες ως μία «μη συμβατική νομισματική πολιτική» – ενώ το συγκεκριμένο «αφήγημα» εκμεταλλεύθηκε το γεγονός ότι, το εσωτερικό ποσοστό απόδοσης (IRR) ενός ομολόγου με σταθερό ονομαστικό επιτόκιο, μειώνεται καθώς αυξάνεται η τιμή. Στη συνέχεια, έγινε αναφορά σε μηχανισμούς μετάδοσης που θα διασφάλιζαν ότι, τέτοιες μειώσεις επιτοκίων θα είχαν ως αποτέλεσμα το δανεισμό για επενδύσεις – οπότε θα αύξαναν ορθολογικά το ποσοστό του πληθωρισμού.

Εν τούτοις, τα δάνεια που δόθηκαν δεν χρηματοδότησαν επενδύσεις σε οικονομικά βιώσιμες παραγωγικές ικανότητες, σε επιχειρήσεις δηλαδή της πραγματικής οικονομίας, αλλά δημιούργησαν μία χρηματιστηριακή φούσκα – η οποία τώρα κινδυνεύει να σπάσει, επειδή φαίνεται πως οι κεντρικές τράπεζες που εγγράφουν πλέον μεγάλες ζημίες δεν είναι πια διατεθειμένες να ενεργούν ως «διαμορφωτές αγοράς έκτακτης ανάγκης».

Σε κάθε περίπτωση, το μεγαλύτερο ερώτημα που δεν απαντήθηκε ποτέ μετά το κραχ του 2008, ήταν ο ρόλος του χρηματοπιστωτικού συστήματος – εάν υπάρχει δηλαδή για να εξυπηρετεί την πραγματική οικονομία ή τη χρηματιστηριακή. Προφανώς το πρώτο – αλλά δεν υπάρχει πια κανένας τρόπος για να διορθωθεί ένα σύστημα που έχει απομακρυνθεί τόσο πολύ από την παραγωγική μεσολάβηση μεταξύ της αποταμίευσης και των επενδύσεων.

Ένα σύστημα που πολύ συχνά υπάρχει περισσότερο για να εξυπηρετεί τον εαυτό του, αντί την πραγματική οικονομία – με αποτέλεσμα μία όλο και πιο ασταθή χρηματοπιστωτική αγορά, από το στεγαστικό δανεισμό που κυριαρχείται πλέον από τις σκιώδεις τράπεζες, έως τη χρηματιστικοποίηση των εμπορευμάτων και την ανεξέλεγκτη κερδοσκοπία.

https://analyst.gr/2022/12/22/neoi-kindinoi-pagkosmiou-krax/

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου