Εκείνες τις χρονικές περιόδους που οι τιμές των εμπορευμάτων διαστρεβλώνονται προς τα επάνω, οι άνθρωποι που είναι εξαρτημένοι από αυτά, ειδικά όσον αφορά τα τρόφιμα ή την ενέργεια, υποφέρουν – ενώ δεν είναι δυνατόν να περιμένουν τον εξορθολογισμό τους, όταν οι κερδοσκόποι καταλάβουν το λάθος τους. Ως εκ τούτου είναι εύλογο πως δεν μπορεί να αφεθούν όλες οι εξελίξεις στο αόρατο χέρι της ελεύθερης αγοράς του Adam Smith, όπως πιστεύουν οι οπαδοί του ακραίου νεοφιλελευθερισμού – μεταξύ άλλων επειδή δεν ζούμε πλέον στην εποχή του Βρετανού οικονομολόγου, όπου τα χρηματιστήρια δεν λειτουργούσαν με το συγκεκριμένο τρόπο, ούτε οι κερδοσκόποι είχαν τόσα πολλά οικονομικά όπλα μαζικής καταστροφής στη διάθεση τους. Δεν συμβαίνει άλλωστε ούτε αυτό που είχε προβλέψει ο A. Smith, σύμφωνα με το οποίο ο παραγόμενος πλούτος θα διαχέεται υποχρεωτικά προς τα κάτω, μεταξύ άλλων μέσω των επενδύσεων των πλουσίων – πόσο μάλλον όταν έχουν περιορισθεί πλέον σε μεγάλο βαθμό οι επενδύσεις στην πραγματική οικονομία, ενώ η πληθώρα ρευστότητας των κεντρικών τραπεζών έχει οδηγηθεί στα χρηματιστήρια που λειτουργούν με τους κανόνες ενός καζίνο, με αποτέλεσμα να δημιουργούνται φούσκες, να μην αυξάνεται η παραγωγικότητα των εργαζομένων οπότε οι μισθοί τους, να υπερχρεώνονται κράτη και νοικοκυριά, να επιδεινώνονται οι εισοδηματικές ανισότητες κλπ.

Ανάλυση

Εισαγωγικά, στις αγορές συναλλάγματος υπάρχουν τρεις «μεταβλητές» – τρεις εναλλακτικές δυνατότητες δηλαδή, με τις οποίες μπορεί να κερδίσει κανείς χρήματα. Ειδικότερα, όποιος θέλει να έχει κέρδη μέσω της απλής ανταλλαγής ενός νομίσματος με κάποιο άλλο (πρόκειται για το γνωστό ως carry trade), θα πρέπει να λαμβάνει υπ’ όψιν του (α) το επιτόκιο του νομίσματος που κατέχει ή στο οποίο δανείζεται (funding currency), (β) το επιτόκιο του νομίσματος που αγοράζει, που ανταλλάσσει δηλαδή με αυτό που κατέχει, καθώς επίσης (γ) τις ενδεχόμενες αλλαγές της ισοτιμίας μεταξύ των δύο νομισμάτων καθ’ όλη τη διάρκεια της τοποθέτησης του στο ξένο συνάλλαγμα.

Στις αγορές συναλλάγματος τώρα είναι εύκολη η εύρεση τέτοιων νομισμάτων επειδή τα βραχυπρόθεσμα ονομαστικά επιτόκια, στα οποία διενεργούνται συνήθως οι συναλλαγές, καθορίζονται από τις κεντρικές τράπεζες – οπότε δεν υπάρχουν μεγάλες διακυμάνσεις. Ως εκ τούτου, εάν τοποθετηθεί κανείς σε ένα νόμισμα με σχετικά υψηλό επιτόκιο, κατά κανόνα κερδίζει – επειδή αυτό που έχει σημασία είναι το βραχυπρόθεσμο ονομαστικό επιτόκιο που είναι ολοκάθαρο και προβλέπεται εύκολα.

Με απλά λόγια, ο επενδυτής δεν ενδιαφέρεται καθόλου για το πραγματικό επιτόκιο του νομίσματος της χώρας που τοποθετείται (πραγματικό είναι το ονομαστικό μείον τον πληθωρισμό ή συν τον αποπληθωρισμό) – επειδή δεν έχει σκοπό να αγοράσει τίποτα εκεί με τα χρήματα του, οπότε του είναι αδιάφορος ο πληθωρισμός.

Περαιτέρω, η διαφορά μεταξύ της μελλοντικής και της παρούσης αξίας είναι αρκετά σταθερή στα συναλλάγματα – επειδή αντιπροσωπεύει ακριβώς τη διαφορά των επιτοκίων. Το ρίσκο λοιπόν προκύπτει από την πιθανότητα υποτίμησης του νομίσματος, στο οποίο τοποθετείται ο επενδυτής – γεγονός που σημαίνει ότι, μετά την ολοκλήρωση της επένδυσης, όπου το ξένο νόμισμα ανταλλάσσεται ξανά με το αρχικό, εάν το ξένο νόμισμα έχει υποτιμηθεί, τότε λαμβάνει κανείς λιγότερα χρήματα, από αυτά που είχε επενδύσει (το αντίθετο εάν το ξένο νόμισμα ανατιμηθεί). Επομένως, τα έσοδα του προέρχονται από τη διαφορά των επιτοκίων συν την ανατίμηση ή μείον την υποτίμηση του νομίσματος, στο οποίο έχει τοποθετηθεί.

Εν τούτοις υπεισέρχεται και σε αυτές τις αγορές η κερδοσκοπία, με τοποθετήσεις στην άνοδο ή στην πτώση των ισοτιμιών των νομισμάτων μέσω της αγοράς παραγώγων (στο συνάλλαγμα είναι τεράστιες, υπερβαίνοντας τα 3 τετράκις $, ενώ με 1 $ μπορεί να επενδύσει κανείς έως και 100 $, όπου τα 99 $ είναι δανεικά) χωρίς αντικειμενικούς λόγους – από κερδοσκόπους που διαθέτουν τεράστια ποσά και που λειτουργούν αγελαία, οργανώνοντας μεταξύ τους σχετικά συχνά επιθέσεις σε χώρες που τις θεωρούν αδύναμες να προστατευθούν.

Οι αγορές εμπορευμάτων

Συνεχίζοντας στις αγορές εμπορευμάτων υπάρχουν επίσης τρεις μεταβλητές: (α) η παρούσα τιμή (spot price), (β) η προβλεπόμενη στο μέλλον, δηλαδή η τιμή των συμβολαίων μελλοντικής εκπλήρωσης (futures) – με τα οποία δεσμεύεται κανείς να αγοράσει ένα εμπόρευμα μετά από τρεις μήνες, για παράδειγμα, στην τιμή που συμφωνεί, καθώς επίσης (γ) η εξέλιξη της συνολικής αγοράς – δηλαδή η τάση, η κατεύθυνση καλύτερα που θα εξελιχθούν από κοινού οι παρούσες και οι μελλοντικές τιμές των εμπορευμάτων.

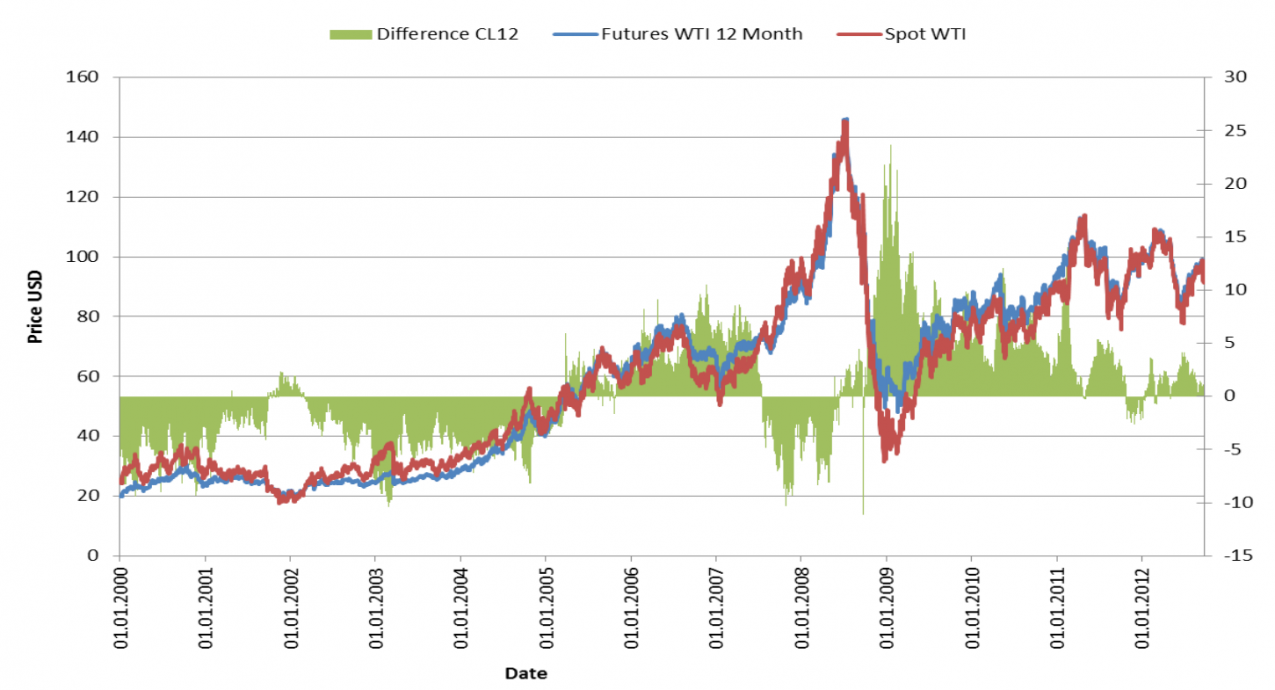

Στο γράφημα που ακολουθεί, μπορεί κανείς να διακρίνει τις τρεις παραπάνω μεταβλητές στην περίπτωση του πετρελαίου (WTI) – για τα έτη 2000 έως 2013. Ειδικότερα, η κόκκινη καμπύλη αναφέρεται στην εξέλιξη της παρούσης τιμής, η μπλε στην τιμή των συμβολαίων μελλοντικής εκπλήρωσης 12 μηνών και η επισκιασμένη με πράσινο στην εκάστοτε διαφορά μεταξύ των δύο τιμών – η οποία, σε πλήρη αντίθεση με τις αγορές συναλλάγματος, δεν είναι σταθερή αλλά παρουσιάζει μεγάλες διακυμάνσεις, γεγονός που αποτελεί την ειδοποιό διαφορά μεταξύ των δύο μορφών επενδύσεων.

Περαιτέρω, ο επενδυτής αντιμετωπίζει μία ακόμη δυσκολία: το ότι αυτή η διαφορά των τιμών των εμπορευμάτων παρουσιάζει επίσης διαφορές από αγορά σε αγορά – εξαρτώμενη στην πράξη σε μεγάλο βαθμό από πολλά επί μέρους γεγονότα, τα οποία επηρεάζουν τις διαφορετικές αγορές. Όσον αφορά δε την αντιστάθμιση κινδύνων μέσω της αγοράς παραγώγων, στην οποία γίνονται πάντοτε αναφορές, διενεργείται μεταξύ της παρούσης και της μελλοντικής τιμής – όπου εάν, για παράδειγμα, αναμένεται να είναι υψηλότερες οι τιμές ενός εμπορεύματος μετά από έξι μήνες, του βραζιλιάνικου καφέ υποθετικά λόγω της προβλεπόμενης χαμηλής σοδειάς, οι πελάτες των παραγωγών καφέ, των χωρικών δηλαδή, προσπαθούν να αγοράσουν συμβόλαια μελλοντικής εκπλήρωσης για να εξασφαλιστούν απέναντι στην άνοδο των τιμών.

Εάν τώρα οι χωρικοί ή οι άλλοι συμμετέχοντες στις αγορές έχουν άλλη άποψη, όσον αφορά τη σοδειά και άρα τις μελλοντικές τιμές, προβλέποντας πως θα μειωθούν ή θα παραμείνουν σταθερές, πουλούν ευχαρίστως τέτοια συμβόλαια – επειδή γνωρίζουν ήδη από σήμερα τις τιμές που θα πουλήσουν μετά από έξι μήνες, εάν η σοδειά τους εξελιχθεί όπως αναμένουν. Επειδή δε εκτιμούν το ρίσκο πολύ υψηλών τιμών χαμηλό, είναι και οι δύο πλευρές ικανοποιημένες από τη σύναψη των συμβολαίων – αν και στο τέλος η μία από τις δύο πλευρές χάνει. Ειδικότερα, εάν η σοδειά είναι μικρή και οι τιμές αυξηθούν ανάλογα, τότε χάνουν οι χωρικοί που υπέγραψαν (πούλησαν) συμβόλαια – ενώ στην αντίθετη εξέλιξη κερδίζουν.

Σε κάθε περίπτωση, επειδή όλα είναι θέμα ζήτησης και προσφοράς, όταν αυξάνεται η ζήτηση για συμβόλαια μελλοντικής εκπλήρωσης αυξάνονται και οι τιμές τους – γεγονός που σημαίνει ότι, κλιμακώνεται η διαφορά μεταξύ της παρούσης και της μελλοντικής τιμής. Φυσικά συμβαίνει το αντίθετο, όταν η ζήτηση είναι μικρή – όπου οι μελλοντικές τιμές διαμορφώνονται χαμηλότερα από τις παρούσες. Εν τούτοις, η διαφορά μεταξύ της παρούσης και της μελλοντικής τιμής διατηρείται περιορισμένη, όπως φαίνεται στο γράφημα – επειδή καμία από τις δύο πλευρές δεν αναλαμβάνει μεγάλα ρίσκα, όσον αφορά τις μελλοντικές της προβλέψεις.

Οι κερδοσκοπικοί κίνδυνοι

Συνεχίζοντας το πρόβλημα που προκύπτει, ιδίως στις αγορές εμπορευμάτων, είναι η εμφάνιση ενός μεγάλου αριθμού «επενδυτών» (τα ομοιωματικά τοποθετούνται επειδή πρόκειται συνήθως για επιθετικούς κερδοσκόπους), οι οποίοι δεν έχουν ιδέα όσον αφορά τις συγκεκριμένες συνθήκες που επικρατούν – ενώ τους ενώνει μόνο η προσμονή να κερδίσουν χρήματα αγοράζοντας συμβόλαια σε χαμηλές τιμές, για να τα πουλήσουν αργότερα σε υψηλότερες ή το αντίθετο (στρατηγική long ή short, όπως αποκαλούνται στα χρηματιστήρια).

Στην πρώτη περίπτωση, οι «επενδυτές» υποκινούνται κυρίως από την προσμονή μίας γενικότερης αύξησης των τιμών των εμπορευμάτων – επειδή, για παράδειγμα, υποθέτουν πως η Κίνα θα καταναλώνει περισσότερα στο μέλλον, ότι ο παγκόσμιος ρυθμός ανάπτυξης θα είναι υψηλός κοκ. Λόγω του ότι τώρα είναι πολλοί, λειτουργούν αγελαία και διαθέτουν μεγάλες ποσότητες χρημάτων, δικά τους ή δανεικά (με την πολιτική της ποσοτικής χαλάρωσης των κεντρικών τραπεζών, οι δυνατότητες φθηνού δανεισμού για τους κερδοσκόπους κορυφώθηκαν), οι προβλέψεις τους όσον αφορά την εξέλιξη των τιμών και οι ανάλογες πράξεις τους, συμβάλλουν από μόνες τους στην εκπλήρωση των προβλέψεων τους (αυτοεκπληρούμενη προφητεία) – με την έννοια πως οι τιμές των εμπορευμάτων στα χρηματιστήρια αυξάνονται πολύ περισσότερο από την πραγματική τους αξία (από αυτήν που θα είχαν δηλαδή εάν δεν μεσολαβούσαν οι κερδοσκόποι).

Ακριβώς εδώ αναφερόμαστε στη «χρηματιστικοποίηση» της οικονομίας – κάτι που συμβαίνει επίσης στις αγορές συναλλάγματος, με καταστροφικές συνέπειες για τα νομίσματα και για τις χώρες που τα εκδίδουν. Με απλά λόγια, οι μελλοντικές τιμές αυξάνονται σε τόσο μεγάλο βαθμό, ώστε να συμπαρασύρουν τις παρούσες τιμές – επειδή όλοι οι παραγωγοί πείθονται ότι, με τη συνήθη μικρή διαφορά μεταξύ των σημερινών και των μελλοντικών τιμών, είναι λογικό να αυξήσουν ανάλογα τις τιμές τους, αφού η άλλη πλευρά, οι αγοραστές, είναι πρόθυμοι να πληρώσουν ακριβότερα τα προϊόντα τους, είτε είναι τρόφιμα, είτε πετρέλαιο, είτε οτιδήποτε άλλο.

Εν προκειμένω φαίνεται ξεκάθαρα η καταστροφική επιρροή που ασκούν οι κερδοσκόποι στις αγορές εμπορευμάτων – με τη δημιουργία τεχνητά υψηλών τιμών που μειώνουν την αγοραστική δύναμη των καταναλωτών, χωρίς κανέναν αντικειμενικό λόγο. Στην ουσία ωθούν ολόκληρο το σύστημα των σημερινών και των μελλοντικών τιμών προς τα πάνω, με τελικό αποτέλεσμα το συγκεκριμένο σύστημα να μην είναι πλέον αντιπροσωπευτικό, σχετικά με το τι συμβαίνει στην πραγματικότητα – όπως διαπιστώθηκε λίγα χρόνια πριν, αλλά και σήμερα, με την εκρηκτική άνοδο των τιμών της ενέργειας. Έτσι τα χρηματιστήρια αντί να ελέγχουν τις αγορές περιορίζοντας τις διαστρεβλώσεις, όπως ήταν ανέκαθεν η λειτουργία τους, κάνουν πλέον ακριβώς το αντίθετο – λόγω της μεσολάβησης των κερδοσκόπων, με την αγελαία συμπεριφορά και με τα τεράστια ποσά που διαθέτουν.

Περαιτέρω, σε φάσεις γενικά αυξανόμενων τιμών μπορεί να επιτύχει κανείς μεγάλα κέρδη με τα συμβόλαια μελλοντικής εκπλήρωσης, ακόμη και αν κάνει λάθος στην εκτίμηση του σχετικά με τις διαφορές τιμών μεταξύ του παρόντος και του μέλλοντος – αρκεί να βρει κάποιον που να είναι πρόθυμος να αγοράσει το συμβόλαιο που διαθέτει σε μία υψηλότερη τιμή, από αυτήν που ο ίδιος το αγόρασε, πιστεύοντας πως οι τιμές θα αυξηθούν και άλλο. Όσο περισσότερο βέβαια διαρκεί αυτή η τεχνητά ανοδική τάση, τόσο μεγαλύτερη είναι η πιθανότητα να καταρρεύσει απότομα – προκαλώντας τεράστιες ζημίες σε αυτούς που συμμετέχουν, όπως στην περίπτωση που η τιμή του ενός βαρελιού πετρελαίου είχε εκτοξευθεί στα 150 $ για να βυθιστεί μετά κάτω από τα 30 $ (γράφημα), όταν έγινε κατανοητό πως τα αποθέματα ήταν μεγάλα και η εξόρυξη το ίδιο.

Η κατάρρευση όμως μίας αγοράς σημαίνει για τους παθητικούς επενδυτές που έχουν τοποθετηθεί στην άνοδο (long), όπως είναι τα συνταξιοδοτικά κεφάλαια, μεγάλες ζημίες – οπότε αναγκάζονται να πουλήσουν τα συμβόλαια τους για να προστατευθούν, θεωρώντας πως τελείωσε ο ανοδικός κύκλος. Έτσι μειώνονται ακόμη περισσότερο οι τιμές – ενώ δημιουργούνται υπερβολές από την αντίθετη πλευρά.

Επίλογος

Από τα παραπάνω συμπεραίνουμε πως εκείνες τις χρονικές περιόδους που οι τιμές των εμπορευμάτων διαστρεβλώνονται προς τα επάνω, οι άνθρωποι που είναι εξαρτημένοι από αυτά, ειδικά όσον αφορά τα τρόφιμα ή την ενέργεια, υποφέρουν – ενώ δεν είναι δυνατόν να περιμένουν τον εξορθολογισμό τους, όταν οι κερδοσκόποι καταλάβουν το λάθος τους.

Ως εκ τούτου είναι εύλογο πως δεν μπορεί να αφεθούν όλες οι εξελίξεις στο αόρατο χέρι της ελεύθερης αγοράς του Adam Smith, όπως πιστεύουν οι οπαδοί του ακραίου νεοφιλελευθερισμού – μεταξύ άλλων επειδή δεν ζούμε πλέον στην εποχή του Βρετανού οικονομολόγου, όπου τα χρηματιστήρια δεν λειτουργούσαν με το συγκεκριμένο τρόπο, ούτε οι κερδοσκόποι είχαν τόσα πολλά οικονομικά όπλα μαζικής καταστροφής στη διάθεση τους.

Δεν συμβαίνει άλλωστε ούτε αυτό που είχε προβλέψει ο A. Smith, σύμφωνα με το οποίο ο παραγόμενος πλούτος θα διαχέεται υποχρεωτικά προς τα κάτω, μεταξύ άλλων μέσω των επενδύσεων των πλουσίων (trickledown effect) – πόσο μάλλον όταν έχουν περιορισθεί πλέον σε μεγάλο βαθμό οι επενδύσεις στην πραγματική οικονομία, ενώ η πληθώρα ρευστότητας των κεντρικών τραπεζών έχει οδηγηθεί στα χρηματιστήρια που λειτουργούν με τους κανόνες ενός καζίνο, με αποτέλεσμα να δημιουργούνται φούσκες, να μην αυξάνεται η παραγωγικότητα των εργαζομένων οπότε οι μισθοί τους, να υπερχρεώνονται κράτη και νοικοκυριά, να επιδεινώνονται οι εισοδηματικές ανισότητες κλπ.

Ο ακραίος νεοφιλελευθερισμός και η κερδοσκοπία – The Analyst

ΑΝ ΚΑΤΟΡΘΩΣΟΥΜΕ ΝΑ ΔΟΥΜΕ ΤΗΝ ΟΙΚΟΝΟΜΙΑ ΤΗΣ ΣΩΤΗΡΙΑΣ ΜΑΣ ΚΑΙ ΤΗΝ ΘΕΟΛΟΓΙΑ Η ΟΠΟΙΑ ΤΗΝ ΔΙΑΧΕΙΡΙΖΕΤΑΙ, ΜΕΤΑ ΤΗΝ ΕΚΠΤΩΣΗ ΤΟΥ ΚΛΗΡΟΥ, ΜΕ ΤΗΝ ΒΟΗΘΕΙΑ ΤΩΝ ΝΟΜΩΝ ΤΗΣ ΧΡΗΜΑΤΙΣΤΗΡΙΑΚΗΣ ΟΙΚΟΝΟΜΙΑΣ, ΟΠΩΣ ΤΗΝ ΕΧΟΥΝ ΔΙΑΜΟΡΦΩΣΕΙ ΟΙ ΚΕΡΔΟΣΚΟΠΟΙ, ΟΙ ΟΠΟΙΟΙ ΜΕ ΤΟΝ ΣΟΡΟΣ ΕΧΟΥΝ ΕΞΑΓΟΡΑΣΕΙ ΤΗΝ ΟΡΘΟΔΟΞΗ ΕΠΙΣΤΗΜΟΝΙΚΗ ΘΕΟΛΟΓΙΑ, ΔΕΝ ΘΑ ΔΟΥΜΕ ΚΑΘΑΡΑ ΤΟΝ ΓΚΡΕΜΟ ΤΗΣ ΠΡΟΠΑΓΑΝΔΑΣ Η ΟΠΟΙΑ ΧΩΡΙΣ ΛΟΓΟ ΤΡΩΕΙ ΤΙΣ ΣΑΡΚΕΣ ΤΗΣ ΚΟΙΝΩΝΙΑΣ ΔΙΑΛΥΟΝΤΑΣ ΤΟΝ ΚΟΙΝΩΝΙΚΟ ΙΣΤΟ;

1 σχόλιο:

Έτσι ακριβώς! Η λατρεία του χρήματος και η λατρεία των θέσεων "εξουσίας". Λησμονώντας τον λόγο του Κυρίου: "Χωρίς εμένα δεν μπορείτε να κάνετε τίποτα"... Πόση ανωμαλία μέσα στην ανθρωπότητα! Τη στιγμή που ο Χριστός λέει στον Πέτρο: "Ελθέ!". Και ο Πέτρος ξεκινά να περπατά πάνω στα κύματα...

Δημοσίευση σχολίου