Είναι προφανές πως η ενεργειακή κρίση που έχει ξεσπάσει, θα έχει πολύ σοβαρά επακόλουθα – όπως θα ήταν μία επισιτιστική κρίση, η μείωση του ρυθμού ανάπτυξης εάν όχι η επιστροφή της ύφεσης, μία κρίση προσφοράς λόγω της αδυναμίας της βιομηχανίας να ανταπεξέλθει με το κόστος της ενέργειας, η άνοδος του πληθωρισμού με σημαντικότατες συνέπειες για τα επιτόκια εάν γινόταν μέσω αυτών προσπάθειες καταπολέμησης του, οπότε για τα υπερχρεωμένα κράτη, επιχειρήσεις και νοικοκυριά κοκ. Ακόμη πιο προφανές όμως είναι η εγκληματική πολιτική της κυβέρνησης, όσον αφορά την ενέργεια – όπως το ότι μετέτρεψε τη ΔΕΗ σε εισαγωγική χονδρεμπορική εταιρία, από παραγωγική. Πολύ χειρότερα, βιάστηκε ανεύθυνα να δρομολογήσει την απολιγνιτοποίηση, πετώντας από το παράθυρο λιγνιτικά αποθέματα αξίας σήμερα άνω των 300 δις €, με την τιμή του πετρελαίου στα 80 $ – ενώ δήλωσε πως δεν θα προβεί σε εξορύξεις φυσικού αερίου στην υποθαλάσσια επικράτεια μας, όπου εκτιμάται ότι, υπάρχουν αποθέματα αξίας άνω των 300 δις $. Επομένως η όποια κρίση ακολουθήσει, επισιτιστική, οικονομική κλπ., θα είναι αποκλειστικά και μόνο ευθύνη της κυβέρνησης – κανενός άλλου.

Ανάλυση

Ξεκινώντας από το Μάρτιο του 2019, όπου κανένας δεν μπορούσε να υποψιαστεί ότι, ένας ιός θα παρέλυε την παγκόσμια οικονομία ένα χρόνο αργότερα με τα παράλογα lockdowns που επιβλήθηκαν, ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ) δημοσίευσε τις προβλέψεις του για την ευρωπαϊκή αγορά φυσικού αερίου (πηγή) – σύμφωνα με τις οποίες θα υπήρχε ήδη από το 2020 ένα «κενό προμήθειας» ή «κενό προσφοράς», ύψους 48 δις κυβικών μέτρων. Εν τούτοις, η πρόβλεψη του δεν επαληθεύθηκε το 2020 – επειδή τα μέτρα για την καταπολέμηση της πανδημίας διεθνώς, είχαν ως αποτέλεσμα να λειτουργεί σε περιορισμένο βαθμό η παγκόσμια βιομηχανία.

Η κατάσταση αυτή έχει πλέον αλλάξει, με τις οικονομίες να αναπτύσσονται ξανά με υψηλό ρυθμό – οπότε το προβλεπόμενο κενό, η στενότητα όσον αφορά την προμήθεια φυσικού αερίου, έχει ήδη εμφανισθεί. Βέβαια, το γεγονός αυτό είναι εν πρώτοις λιγότερο δραματικό, από όσο ακούγεται – επειδή το συγκεκριμένο κενό δείχνει τη διαφορά μεταξύ της υποτιθέμενης ζήτησης και των ποσοτήτων που καλύπτονται ήδη από μακροπρόθεσμες συμβάσεις προμήθειας φυσικού αερίου.

Με απλά λόγια η ΕΕ, για να καλύψει το κενό, θα πρέπει να αγοράσει την ποσότητα φυσικού αερίου που θα της λείψει στις αγορές εμπορευμάτων, μέσω βραχυπρόθεσμων συμβάσεων – εναλλακτικά στην αγορά «spot», στην οποία διακινούνται οι ποσότητες που είναι ελεύθερες (=η υπερβάλλουσα παραγωγική δυναμικότητα).

Σύμφωνα όμως με την πρόβλεψη του ΙΕΑ, το συγκεκριμένο κενό προσφοράς θα αυξάνεται κάθε χρόνο – ενώ το 2025 θα ανέλθει στα 162 δις κυβικά μέτρα. Η ποσότητα αυτή είναι μεγαλύτερη από εκείνη που αγοράζει σήμερα η ΕΕ, από τον κυριότερο προμηθευτή της – από τη Ρωσία, μέσω σταθερών συμβάσεων ετησίως. Στο γράφημα που ακολουθεί, φαίνεται από πού προμηθεύεται η ΕΕ φυσικό αέριο – όπου η γκρίζα περιοχή αντιπροσωπεύει το κενό αγοράς.

Συνεχίζοντας, υπάρχουν διάφοροι λόγοι που η «προγραμματισμένη υποπρομήθεια» έχει έναν τόσο μεγάλο όγκο – τεκμηριώνοντας πως η ΕΕ δεν είναι σε θέση να λειτουργήσει σωστά, ως «κεντρική κυβέρνηση» των κρατών μελών της. Πριν από όλα το ότι, η εγχώρια παραγωγή της στη Βόρεια Θάλασσα (μπλε στο γράφημα) και οι εισαγωγές από τη Νορβηγία (μωβ), μειώνονται σταδιακά – αφού τα αποθέματα σιγά σιγά εξαντλούνται. Ειδικότερα, ενώ η εγχώρια παραγωγή και οι εισαγωγές από τη Νορβηγία ανήλθαν σε σχεδόν 200 δις κυβικά μέτρα το 2018, η ΙΕΑ προβλέπει πτώση τους στο μισό έως το 2025.

Βέβαια, η υποπρομήθεια που διαπιστώνεται, θα μπορούσε να αντισταθμισθεί σχετικά εύκολα από την ΕΕ, μέσω νέων συμβάσεων εφοδιασμού της από τη Ρωσία – όπου όμως η ΕΕ δεν θέλει να εξαρτηθεί από τη Ρωσία. Πόσο μάλλον στο τρέχον πολιτικό περιβάλλον που χαρακτηρίζεται από επιθετικότητα εναντίον της Ρωσίας – όπως φάνηκε από το πρόσφατο ψήφισμα της Ευρωβουλής.

Από την άλλη πλευρά, ασφαλώς δεν μπορεί κανείς να χρησιμοποιήσει περισσότερο φυσικό αέριο μακροπρόθεσμα, από όσο εξορύσσει ή αγοράζει – αφού διαφορετικά θα αδειάσουν οι χώροι αποθήκευσης, όπως ήδη συμβαίνει στην ΕΕ. Στα πλαίσια αυτά, η μοναδική λύση μεσομακροπρόθεσμα είναι είτε η μείωση της κατανάλωσης, είτε η κάλυψη των ποσοτήτων που λείπουν από την παγκόσμια αγορά – όπου το μεν πρώτο θα είχε μεν νόημα όσον αφορά την αποτελεσματικότητα και την οικονομική διαχείριση των πόρων, αλλά εμποδίζει την πολιτική της ενεργειακής μετάβασης που έχει δρομολογήσει η ΕΕ.

Εν προκειμένω, κυρίως η Ευρώπη έχει τοποθετήσει ως στόχο της τη μείωση των εκπομπών διοξειδίου του άνθρακα, με το σταμάτημα της καύσης άνθρακα – κάτι που ακούγεται καλό αρχικά. Όμως, εάν η έλλειψη του όσον αφορά την παραγωγή ενέργειας, δεν μπορεί να αντισταθμισθεί πλήρως από της ανανεώσιμες πηγές (ΑΠΕ) τότε, καλώς ή κακώς, θα οδηγήσει σε ένα συνεχώς αυξανόμενο μερίδιο του φυσικού αερίου – κάτι που ήδη συμβαίνει.

Ειδικότερα, μόνο στη Γερμανία παράχθηκε 46,2% περισσότερη ηλεκτρική ενέργεια από φυσικό αέριο το πρώτο τρίμηνο του 2021, από ότι το προηγούμενο έτος (πηγή) – ενώ στη Μ. Βρετανία που δεν είναι πλέον μέλος της ΕΕ αλλά αγοράζει φυσικό αέριο από τις ίδιες αγορές, το μερίδιο της παραγωγής ηλεκτρικής ενέργειας με βάση το φυσικό αέριο, στη συνολική παραγωγή ηλεκτρικής ενέργειας, έχει εκτοξευθεί στο εντυπωσιακό 40% (πηγή).

Οι καταναλωτές φυσικού αερίου

Περαιτέρω, οι μεγαλύτεροι καταναλωτές φυσικού αερίου δεν είναι τα νοικοκυριά για τη θέρμανση τους, αλλά η παραγωγή ηλεκτρικής ενέργειας εκ μέρους των προμηθευτών της, όπως η ΔΕΗ – κυρίως δε η βιομηχανία μεγάλης κλίμακας εντάσεως ενέργειας. Με απλά λόγια, η «κρίση του φυσικού αερίου» δεν αφορά σε καμία περίπτωση τη θέρμανση των νοικοκυριών αλλά, κυρίως, την ηλεκτρική ενέργεια – όπου τα κενά που άφησε η σταδιακή κατάργηση των πυρηνικών εργοστασίων της Γερμανίας και οι περιορισμοί στην καύση λιγνίτη, αύξησαν τη ζήτηση για φυσικό αέριο.

Ακόμη χειρότερα, το κενό που δημιουργήθηκε από την άνοδο της κατανάλωσης φυσικού αερίου, δεν καλύφθηκε από μακροπρόθεσμες συμβάσεις προμήθειας εκ μέρους της ΕΕ, οπότε υπάρχει μία μόνο επιλογή: η προμήθεια της ποσότητας του φυσικού αερίου που λείπει από τις αγορές. Εν τούτοις, στις αγορές δεν είναι μόνο οι Ευρωπαίοι πελάτες – ενώ το φυσικό αέριο είναι ένα σπάνιο εμπόρευμα παγκοσμίως.

Εν προκειμένω μόνο η Κίνα, ο μεγαλύτερος πελάτης φυσικού αερίου στον πλανήτη, διπλασίασε εφέτος τις εισαγωγές της (πηγή) – κάτι που δεν ήταν καν αρκετό για να γεμίσει τις εγκαταστάσεις φυσικού αερίου που διαθέτει. Η κατάσταση δε είναι ακόμη πιο έντονη σε χώρες που δεν είναι συνδεδεμένες με τα μεγάλα συστήματα αγωγών και εξαρτώνται από την εισαγωγή υγροποιημένου φυσικού αερίου με δεξαμενόπλοια (LNG) – όπου όμως οι δύο μεγαλύτεροι παραγωγοί, το Κατάρ και οι Η.Π.Α., ευρίσκονται στα ανώτατα όρια της παραγωγικής τους δυναμικότητας καιi δεν διαθέτουν εφεδρικές ικανότητες.

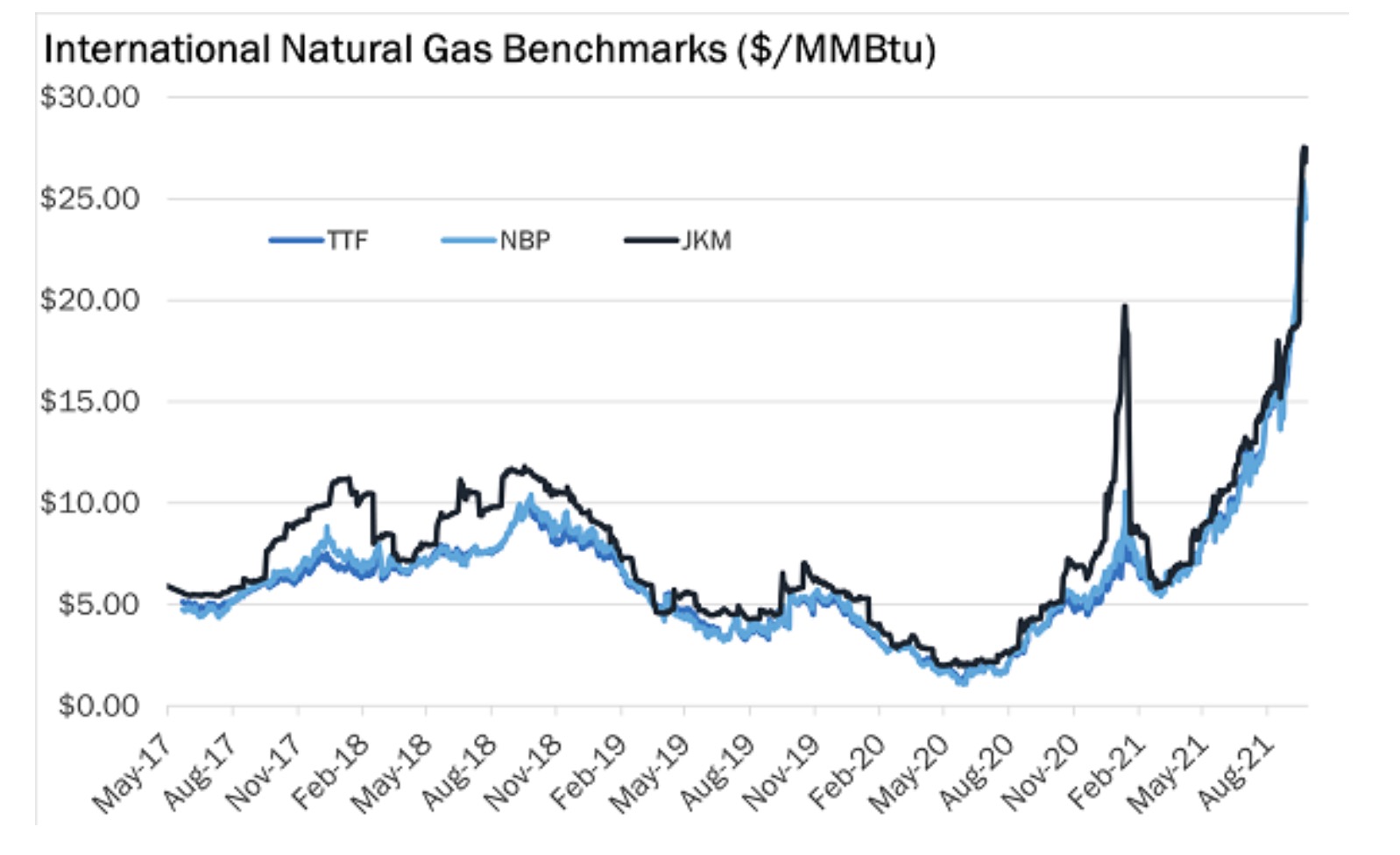

Ενώ λοιπόν οι μεγάλοι εισαγωγείς υγροποιημένου φυσικού αερίου, όπως η Ν. Κορέα και η Ιαπωνία, καλύπτονται αρκετά καλά με μακροπρόθεσμες συμβάσεις προμήθειας, οι περισσότεροι πελάτες από την Ασία, τη Ν. Αμερική και την Ευρώπη, πρέπει να καλύψουν τις ανάγκες τους από τις αγορές spot – οπότε είναι λογικό να εκτινάσσονται οι τιμές στα ύψη, όπως φαίνεται από το γράφημα που ακολουθεί.

Ειδικότερα, το σημείο αναφοράς (Benchmark) για το φυσικό αέριο στην αγορά spot έχει πενταπλασιασθεί μέσα σε ένα χρόνο – ενώ η τρέχουσα τιμή αγοράς για το υγροποιημένο φυσικό αέριο, με παράδοση Νοεμβρίου στην Ασία, ήταν πρόσφατα στα 20,1 $ (πηγή), ανά εκατομμύριο βρετανικές θερμικές μονάδες (MMBtu). Για σύγκριση, πέρυσι ήταν στα 2 $ περίπου – οπότε δεκαπλασιάσθηκε!

Οι συνέπειες

Συνεχίζοντας, προφανώς οι συνέπειες θα γίνουν σύντομα αισθητές, αφού οι κινεζικές μεταλλουργίες αλουμινίου, οι ιαπωνικές αυτοκινητοβιομηχανίες, οι ευρωπαίοι παραγωγοί λιπασμάτων κοκ., θα μεταφέρουν τις μαζικά αυξημένες τιμές ενέργειας στα προϊόντα τους – τα οποία ευρίσκονται στο τέλος της αλυσίδας εφοδιασμού στις αγορές μας.

Την ίδια στιγμή διοχετεύονται λανθασμένες πληροφορίες – όπως το ότι η κρίση οφείλεται στην προμήθεια περιορισμένων ποσοτήτων φυσικού αερίου από τη Ρωσία, για να επιβάλλει τον αγωγό Nord Stream II. Σύμφωνα όμως με στοιχεία της Gazprom, την περίοδο Ιανουαρίου-Αυγούστου του 2021, αύξησε τις εξαγωγές της κατά 19,4% (πηγή) – ενώ στη Γερμανία κατά 39,3%. Φυσικά θα μπορούσε να εξάγει περισσότερο φυσικό αέριο, αλλά θα προτιμούσε να υπογραφούν νέες, μακροπρόθεσμες συμβάσεις – ενώ ο αγωγός Nord Stream II θα ήταν ιδανικός για κάτι τέτοιο.

Εν τούτοις, υπάρχει διστακτικότητα εκ μέρους της Γερμανίας και κατ’ επέκταση της ΕΕ – κάτι που θα μπορούσε να αποδειχθεί μοιραίο τόσο για τη βιομηχανία, όσο και για τα νοικοκυριά, αφού η εναλλακτική λύση θα ήταν η προμήθεια από την πανάκριβη αγορά spot. Ακόμη όμως και τότε, με δεδομένο το ότι όλοι οι εξαγωγείς που τροφοδοτούν το ευρωπαϊκό δίκτυο αγωγών με υγροποιημένο φυσικό αέριο, με εξαίρεση τη Ρωσία, παραδίδουν ήδη στο όριο της χωρητικότητας τους, δεν θα μπορούσαν να εξασφαλισθούν οι απαιτούμενες ποσότητες – έστω με τιμές στη στρατόσφαιρα.

Φυσικά η Γερμανία ευρίσκεται σε πολύ καλή θέση, αφού διαθέτει μία σύνδεση αγωγού με έναν αξιόπιστο εξαγωγέα που, όχι μόνο είναι πρόθυμος να καλύψει τη ζήτηση της, αλλά έχει επί πλέον ελεύθερη δυναμικότητα – ενώ, ακόμη και αν ήθελε να αντικαταστήσει το ρωσικό φυσικό αέριο με υγροποιημένο από τις Η.Π.Α. ή/και το Κατάρ, δεν υπάρχει η δυνατότητα, αφού δεν έχουν ελεύθερες ποσότητες. Εάν πλήρωνε δε ακριβότερες τιμές, τότε θα ήταν εις βάρος άλλων χωρών – των φτωχών κρατών της Ασίας ή της Λατινικής Αμερικής που θα ήταν υποχρεωμένες να διακόψουν την παροχή ηλεκτρικού ρεύματος.

Επομένως το ρωσικό φυσικό αέριο είναι μονόδρομος για τη Γερμανία και την ΕΕ – παρά το ότι θα έπρεπε ενδεχομένως να συμβιβασθούν σε διάφορα άλλα θέματα, ιδιαίτερα όσον αφορά τις κυρώσεις που έχουν επιβάλλει.

Επίλογος

Ολοκληρώνοντας, είναι προφανές πως η ενεργειακή καταιγίδα που έχει ξεσπάσει, θα έχει πολύ σοβαρά επακόλουθα – όπως θα ήταν μία επισιτιστική κρίση, η μείωση του ρυθμού ανάπτυξης εάν όχι η επιστροφή της ύφεσης, μία κρίση προσφοράς λόγω της αδυναμίας της βιομηχανίας να ανταπεξέλθει με το κόστος της ενέργειας, η άνοδος του πληθωρισμού με σημαντικότατες συνέπειες για τα επιτόκια εάν γινόταν μέσω αυτών προσπάθειες καταπολέμησης του, οπότε για τα υπερχρεωμένα κράτη, επιχειρήσεις και νοικοκυριά κοκ.

Ακόμη πιο προφανές όμως είναι η εγκληματική πολιτική της κυβέρνησης, όσον αφορά την ενέργεια – όπως το ότι μετέτρεψε τη ΔΕΗ σε εισαγωγική χονδρεμπορική εταιρία, από παραγωγική. Πολύ χειρότερα, βιάστηκε ανεύθυνα να δρομολογήσει την απολιγνιτοποίηση, πετώντας από το παράθυρο λιγνιτικά αποθέματα αξίας σήμερα άνω των 300 δις €, με την τιμή του πετρελαίου στα 80 $ – ενώ δήλωσε πως δεν θα προβεί σε εξορύξεις φυσικού αερίου στην υποθαλάσσια επικράτεια μας, όπου εκτιμάται ότι, υπάρχουν αποθέματα αξίας άνω των 300 δις $. Επομένως η όποια κρίση ακολουθήσει, επισιτιστική, οικονομική κλπ., θα είναι αποκλειστικά και μόνο ευθύνη της κυβέρνησης – κανενός άλλου.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου